Cecília

Mattoso

27

M A R Ç O

/

A B R I L

D E

2 0 0 6 – R E V I S T A D A E S PM

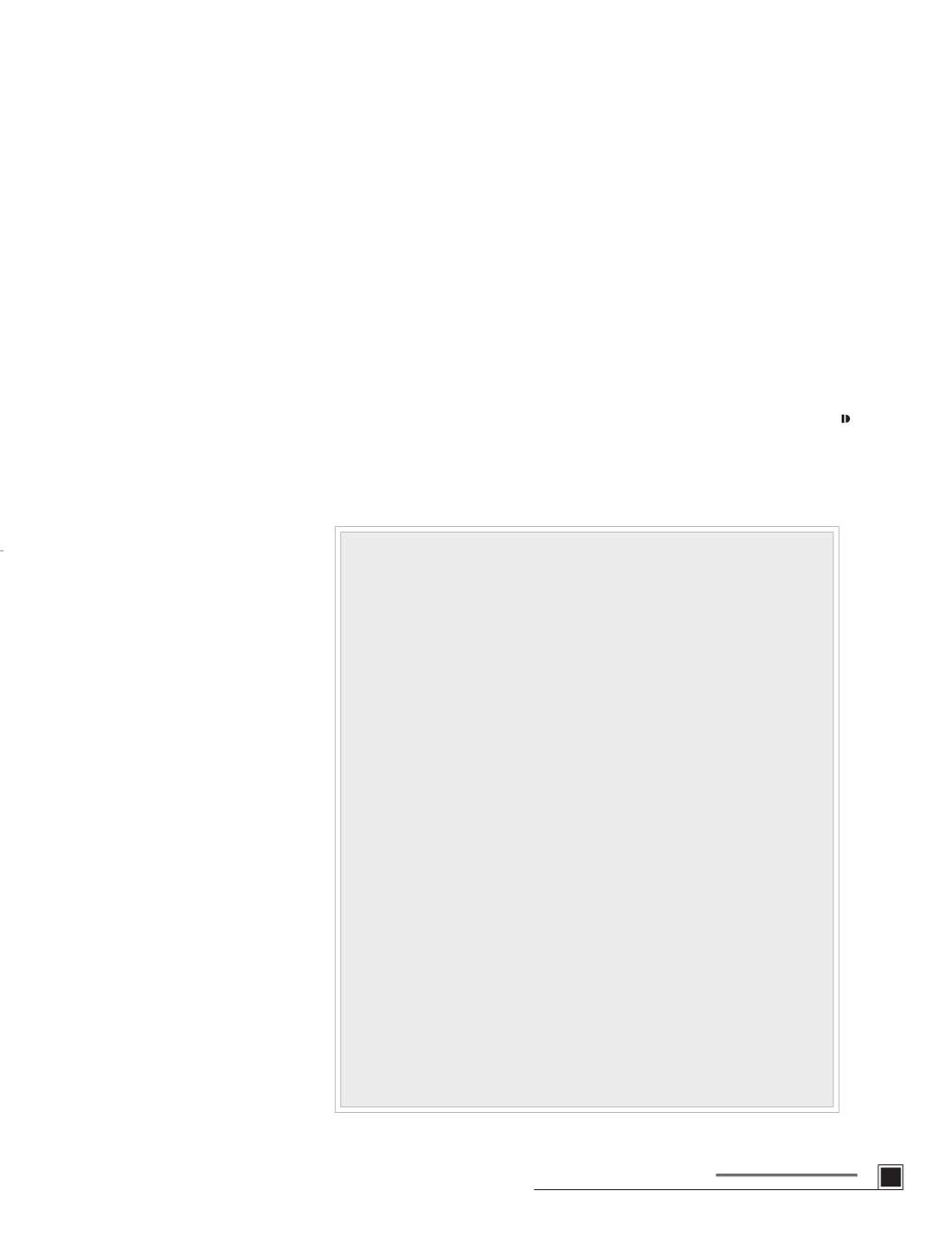

NILDA

Prestações

➝

gravidez

➝

desemprego

➝

inadimplência

➝

aumento

da família

➝

novo emprego com redução de renda

➝

“nome sujo”.

JUCIARA

Empréstimo em banco para obra

➝

desemprego

➝

agiota

➝

pagamento da dívida.

MARIA

Empréstimo em banco para conserto da Kombi

➝

roubo da Kombi

➝

perda do ganha-pão

➝

agiota

➝

inadimplência

➝

ameaça de morte

➝

venda da casa

➝

volta à família (NE).

MARIO

Emergência (batida de carro)

➝

ameaça de morte

➝

empréstimo

em financeira para pagar prejuízo

➝

pagamento da dívida.

JUVENAL

Doença

➝

suspensão de renda

➝

uso de reservas.

ROSANGELA

Morte por assassinato

➝

depressão

➝

não-pagamento de contas

➝

“nome sujo”.

MARLENE

Parente envolvido com tráfico

➝

falsificação de cheque

➝

inadimplência

➝

“nome sujo”

➝

venda da lanchonete

➝

perda da

atividade remunerada.

este índice baixo por ela ter como

público-alvo os pobres? Os

levantamentos bibliográfico e de

campo mostraram que a empresa

aprendeu a lidar com esta classe

social e este conhecimento lhe

possibilitou administrar melhor o

riscodonão-pagamento. Por exem-

plo, a Casas Bahia treina seus ven-

dedores a não vender quando

percebem que existe “empréstimo

de nome”, porque ela sabe que a

segunda maior causa de inadim-

plência é justamente o empréstimo

de nome. A primeira causa é o

desemprego.

Uma vez que a pesquisa foi explo-

ratória e qualitativa, não se pode

fazer inferências para o resto da

população. Entretanto, os dados da

Febraban apontam um aumento da

inadimplência nas classes mais

baixas, oque corrobora apesquisa,

onde os entrevistados falavam com

muita naturalidade sobre o fato de

estarem com o “nome sujo”. Nin-

guém ficava com vergonha ao falar

sobre sua inadimplência. Talvez

esta naturalidade se dê por ser um

fato muito comum nesta classe. É

natural que estas pessoas se en-

contrem inadimplentes, pois a ren-

da delas oscila muito e o desem-

prego é recorrente. Por outro lado,

oque sepode falaremdefesadestas

pessoas é que elas se mostraram

bastante conscientes ao falar de

consumo e até bastante comedidas

aonarrarem seusgastos.Nãohouve

relatos de pessoas que se endivi-

daramporconsumiremmaisdoque

podiam pagar. Elas faziam sempre

oconfrontodovalor das prestações

versus

salário e tinham aversão a

empréstimos. Porém, com uma si-

tuação financeira bastante vul-

nerável, a chance da inadimplên-

cia se torna muito alta.

A idéia de que os pobres se endivi-

dammuitonão encontrou respaldo

na pesquisa.Oque acontece é que

a falta de reservas e recursos é

freqüente.Osempréstimos tomados

em financeiras se davam devido a

ocorrênciascomomorte, acidentes,

ou, em alguns casos mais raros,

oportunidades inesperadas como a

possibilidade de comprar um

terreno ou casa. As pessoas que

pegavam os empréstimos tinham

plena consciência de que os juros

que estavam pagando erammuito

altos, mas diziam não ter outra op-

ção, sendoqueaalternativaexistente

era o agiota, cujas taxas eram altís-

simas, havendo até risco de vida.

AFigura1apresentaalgumasdessas

ocorrências, extraídas dos relatos.

Como se pode observar, certos

eventos dão início a uma cadeia de

causalidade perversa, que leva ine-

FIGURA 1 – SEQÜÊNCIADEEVENTOS

ASSOCIADOSAPROBLEMASFINANCEIROS