maio/junhode2013|

RevistadaESPM

91

servoirs (MRSR). Tal perspectiva abriria uma frente de

negociação, que poderia gerar ummaior alinhamento de

preços, além de ser adotado por qualquer país participan-

te. No entanto, o resultado depende de um esforço polí-

tico entre as partes interessadas, cuja liderança poderia

ser exercida pelo Brasil. Oliveira argumenta que a agenda

de integração deve ir além das questões comerciais,

priorizando não só a diversificação de fontes energéticas,

mas sobretudo a segurança no abastecimento.

Em relação ao gás natural, caminhos são apontados

pelo livro

Policies for advancing energy efficiency and

renewable energy use in Brazil

. Nele, os autores Howard

Geller, Roberto Schaeffer, Alexandre Szklo e Mauricio

Tolmasquim discutem o uso de uma produção com-

binada de calor e sistemas de energia movidos a gás

natural. O potencial aumento da oferta dessa fonte de

energia no Brasil abre novas oportunidades para os sis-

temas de cogeração. Dada a alta eficiência de cogeração

de eletricidade e energia térmica útil, algumas políti-

cas poderiam ser implementadas para eliminar as bar-

reiras dos sistemas de cogeração baseados em gás na-

tural. Uma delas é exigir que as concessionárias e ne-

gociadores comprem excedentes de energia a partir de

sistemas de cogeração por meio de contratos de longo

prazo, desde que essas fontes de alimentação cumpram

critérios de confiabilidade. Outro ponto é fazer com

que as concessionárias e negociadores interliguem

sistemas de cogeração à rede eléctrica, sem demora

excessiva ou exigências excessivas, bem como forneci-

mento de energia de “back-up” para os proprietários de

sistemas de cogeração em termos razoáveis. Também é

necessário priorizar os projetos de cogeração visto que

as novas fontes de gás tornam-se disponíveis a consu-

midores comerciais e industriais. Entre as iniciativas

está ainda a oferta de incentivos financeiros, como em-

préstimos de longo prazo para sistemas de cogeração,

que atendam a condições como alta eficiência e baixas

emissões de poluentes. Por último, é preciso reduzir

direitos de importação sobre equipamentos de cogera-

ção, tais como turbinas a gás, mas também promover a

produção desses equipamentos no Brasil.

Tais iniciativas, combinadas com a redução do mono-

pólio da Petrobras, a revisão da política comercial e de

preço e os investimentos em infraestrutura de transporte,

favoreceriam um quadro político econômico de maior

competitividade para o Brasil. Por fim, resgatando-se

alguns dos postulados de Keohane e Nye, a relação de in-

terdependência sugere uma relação de poder, papel que o

Brasil pode exercer para expandir a segurança energética

emescala internacional. Teriamos russos algo a ensinar?

Marcelo Zorovich

Professor de Relações Internacionais da ESPM e pesquisador do

Departamento de Estudos Internacionais da Universidade de Miami

Afaltade infraestrutura,

tecnologia emãode obraqualificada

impõe umpisopara aquedados

preços nomercado interno

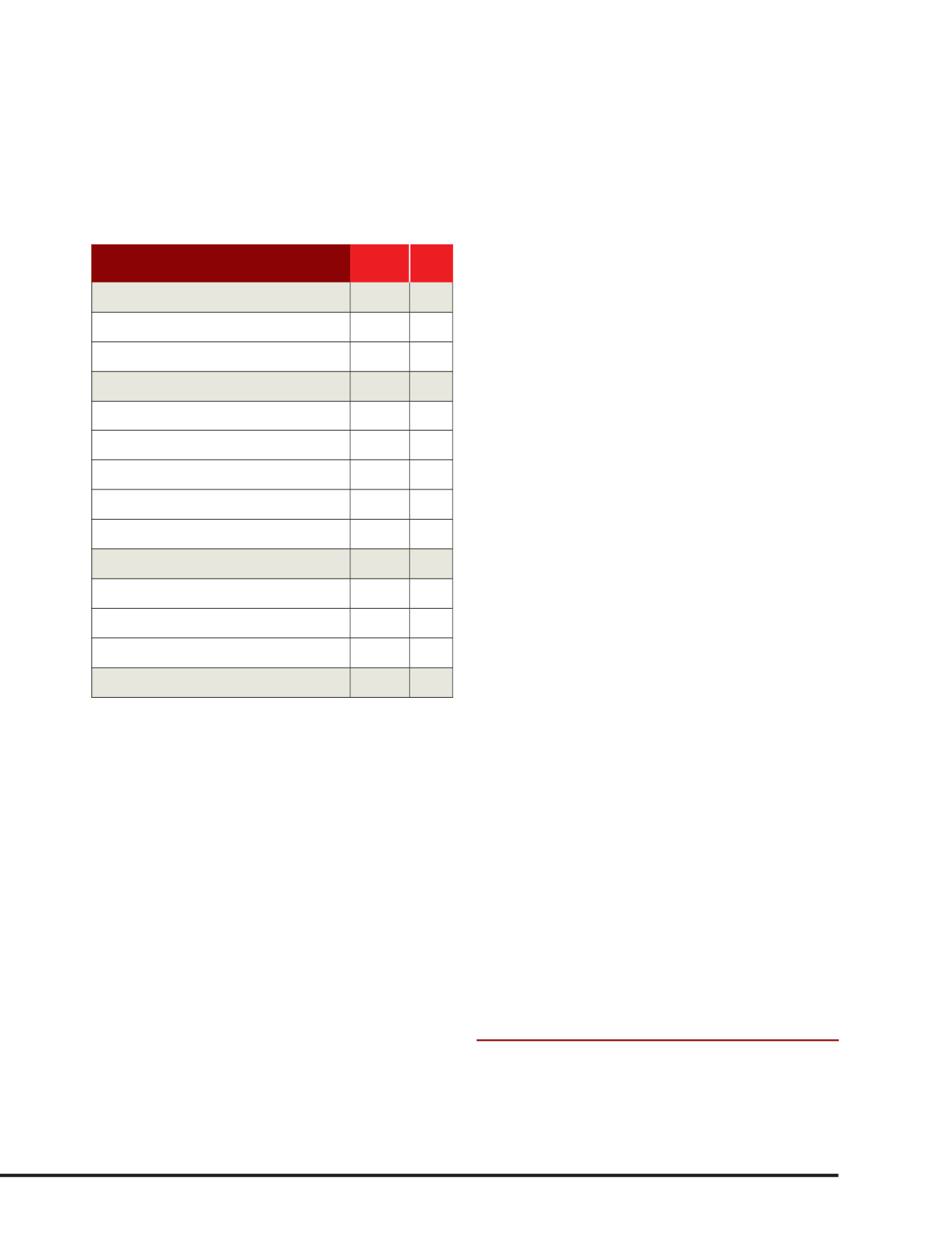

Categoria

R$

bilhões %

Eletricidade

269 24,5

Geração

213 19,4

Transmissão

56 5,1

Petróleo e gás natural

753 68,4

Exploração e produção de petróleo e gás natural

547 49,9

Oferta de derivados de petróleo

198 18,1

Refino

174 15,8

Infraestrutura de transporte

24 2,2

Oferta de gás natural

8 0,7

Oferta de biocombustíveis líquidos

79 7,2

Etanol - usinas de produção

71 6,5

Etanol - infraestrutura dutoviária e portuária

7 0,6

Biodiesel - usinas de produção

1 0,1

Total

1.101 100

Fonte:

Adaptado da Empresa de Pesquisa Energética (EPE) e do

Ministério de Minas e Energia – PDE 2021, 2012

Síntesedas estimativasde

investimentosnoBrasil

(emR$paraoperíodode2012-2021)