100 / 107

100 / 107

e) a economia observada no varejo americano,

em decorrência da liberação de mão-de-obra

devido à natureza de auto-serviço dos super-

mercados, não foi observada no Brasil, onde

existe uma ampla oferta de mão de obra

disposta a trabalhar por baixos salários.

A tímida performance dos supermercados nos

seus primeiros anos no Brasil também pode ser

explicada pelo fato de que até 1968 os varejistas

tinham que pagar o IVC (imposto sobre vendas e

consignações) e os constantes aumentos do IVC

e s t imu l avam a sonegação de impostos. Os

supermercados, no entanto, não podiam aderir à

prática da sonegação porque os pagamentos eram

registrados mecanicamente pelas caixas regis-

tradoras no ato da compra e na presença do con-

sumidor. A economia desfrutada pelas pequenas

lojas independentes devido à sonegação de impostos

não era usufruída pelos supermercados.

Como resultado dos fatores apresentados

acima, os supermercados não eram capazes de'

vender seus produtos a preços mais baixos que a

concorrência e, conseqüentemente, não obtinham

grandes volumes de vendas nem um alto giro de

seus estoques. Portanto, os supermercados não

possuíam as condições necessárias para a compra

de grandes lotes de mercadorias e para barganhar

melhores preços junto aos seus fornecedores.

Com o 'milagre brasileiro' entre 1968-1973

a economia expandiu-se assombrosamente. A

estrutura da distribuição de renda favoreceu certos

segmentos da classe média, o que contribuiu para

estimular o crescimento do setor varejista. Foi

durante o período do milagre que os supermercados

começaram a oferecer serviços mais sofisticados

e produtos personalizados para servir os segmentos

da classe média-alta e da classe alta.

Os supermercados foram favorecidos pela

mudança na legislação tributária que substituiu o

IVC pelo ICM (imposto sobre a circulação de

mercadorias), o qual era taxado apenas sobre o valor

ag r egado a cada e t apa do p r oce s so de

comercialização. Com o ICM as operações de

transferência de produtos dentro de uma mesma

empresa não estavam mais sujeitas à tributação, o

que diminuiu o custo dos supermercados e aumentou

a sua competitividade.

A c r i ação de linhas de c r éd i to para

supermercados em 1971 também incentivou o

crescimento da indústria supermercadista.

No

entanto, o acesso a crédito era restrito e apenas

grandes supermercados eram capazes de preen-

cher os requisitos necessários à obtenção de crédito.

De acordo com Cyrillo (1987) esta estratégia fazia

parte de uma política deliberada por parte do

governo de estimular a concentração do setor

varejista numa tentativa de aumentar sua eficiência.

De fato, o crescimento das cadeias super-

mercadistas, estimulado pelo governo, facilitou a

compra de grandes lotes de produtos, o que, por

sua vez, teve efeitos positivos na eficiência da in-

dústria como um todo: por um lado, contribuiu para

a amortização dos custos fixos em grandes volumes

de operações e, por outro, aumentou o poder de

barganha dos supermercados frente aos fornece-

dores. Só então os supermercados foram capazes

de começar a oferecer produtos a preços compe-

titivos.

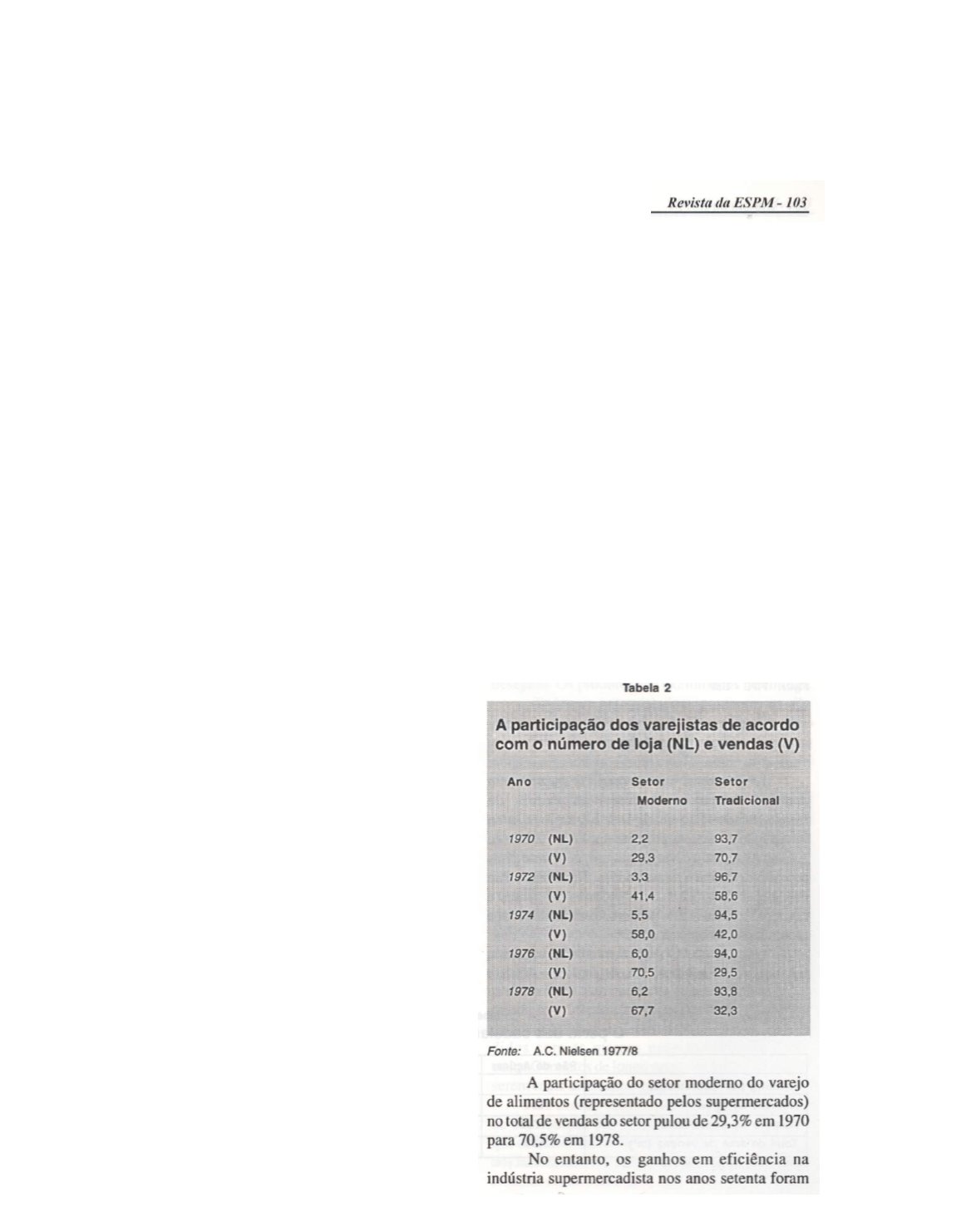

O grau de concentração econômica do setor

varejista de alimentos nos anos setenta está ilustrado

na Tabela 2.