Comércio exterior

Revista da ESPM

|maio/junhode 2013

36

primários), mais bem-sucedido é o setor econômico

em suas exportações — ou seja, mais competitivos são

os produtos daquele setor. É o caso do setor de equipa-

mentos de transporte (setor automotivo), cujos produtos

chegam a ter um conteúdo estrangeiro de até 14% e

correspondem a 8% da pauta exportadora de manufatu-

rados do Brasil. Cenário inverso é apresentado para os

produtos básicos advindos da agricultura e mineração,

cujo conteúdo estrangeiro é dos mais baixos (6% e 8%,

respectivamente), mas a competitividade é a maior de

nossa pauta exportadora, como demonstra o índice de

participação setorial por origem de valor agregado nas

exportações brasileiras (

ver gráfico na página seguinte

).

O alto conteúdo nacional das exportações brasileiras

reflete, de um lado, o quanto a produção não está integrada

comas cadeias globais de valor, assim como o alto grau de

especialização em produtos de base, característicos das

etapas iniciais das cadeias de abastecimento.

No tocante ao setor de serviços, o Brasil não foge às

tendências internacionais: os setores commaior compe-

titividade, sejam eles primários ou de manufaturas, ten-

dema ter alto conteúdo de serviços emsuas exportações.

São notórios no Brasil os casos de produtos alimentícios,

veículos e produtosminerais com taxas acima de 35%. De

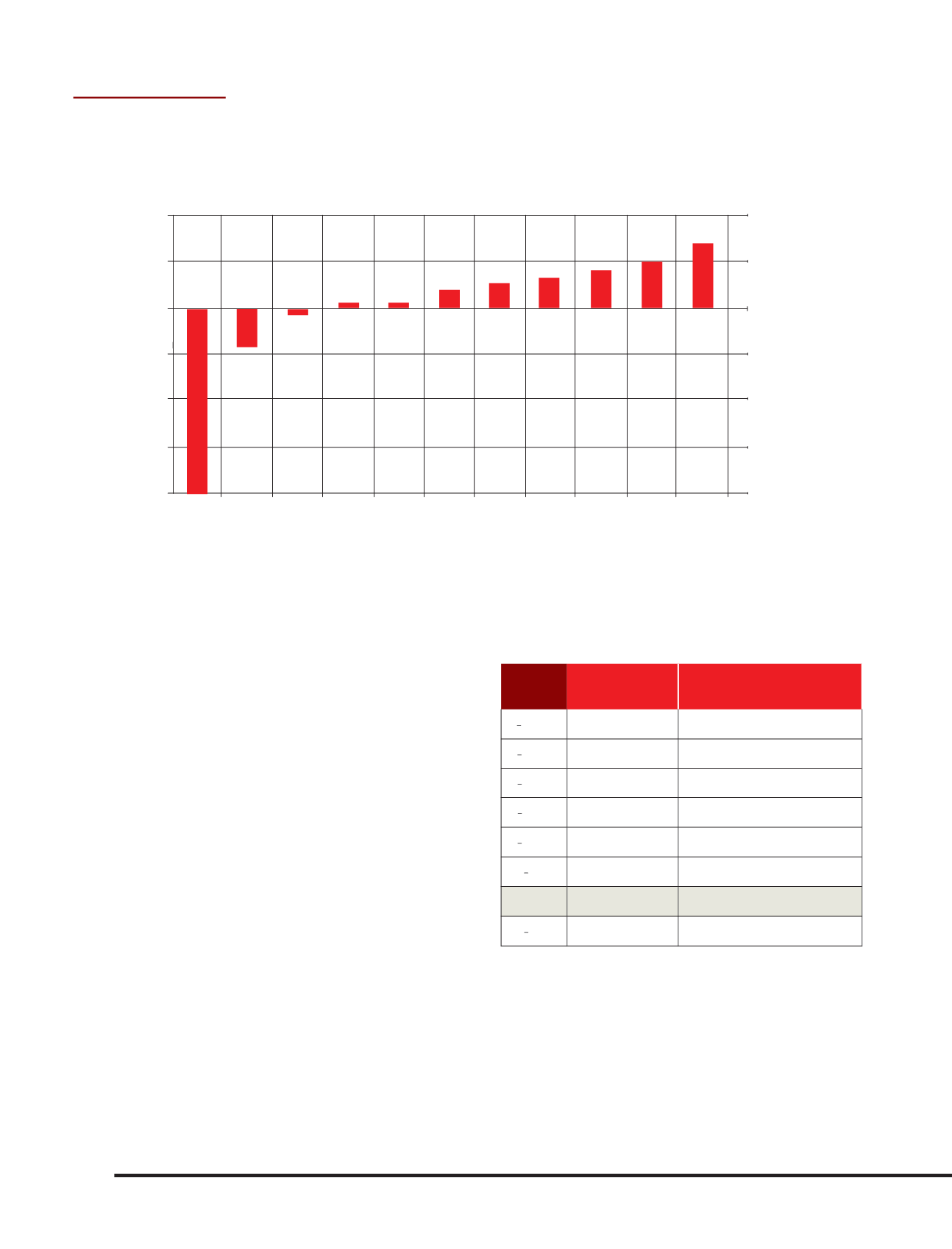

Balanças comerciais tradicionais x balanças

comerciais de valor agregado

(US$ milhões/2009)

Fonte:

OECD-WTO TiVA

China

Japão

Resto do

mundo

Argentina

França

Alemanha

Reino Unido

Itália

EUA

Índia

México

0

-3000

1000

-2000

-4000

2000

-1000

Posição

País Valor agregado estrangeiro

(2009, % das Exp. Brutas)

1

o

Luxemburgo

60,6%

2

o

Eslováquia

44,9%

3

o

Hungria

40,8%

4

o

Irlanda

40,4%

5

o

Coreia do Sul

39,6%

38

o

Estados Unidos

11,4%

39

o

Brasil

8,6%

40

o

Rússia

7,2%

Fonte:

OCDE-WTO TiVA, 2013

Valoragregado

estrangeiroem2009

Aumentaralíquotasde importaçãode

insumos vai nacontramãoda tendência

mundial.Cadavezmais, ocomércio se

transformanavendadepartes epeças