96

Revista daESPM – Setembro/Outubro de 2001

ra – 20 – e a de países comoArgentina

(20,5) eChile (20,8).

Quanto ao crescimentodo Índice de

Digitalizaçãodaplanta, atédezembrode

2000, o índice ultrapassara a meta de

85%dedigitalizaçãopara2001em10%.

Comosepodeverificarna tabelaabai-

xo, o percentual de lares com linha tele-

fônicacresceusignificativamente,porém

aindaexisteespaçoparamaiscrescimen-

to. Comoseriadesesupor,ocrescimen-

tonuméricodabasevirádas classes so-

ciais mais baixas, pois as classes supe-

riores já tinham telefones mesmo nos

tempos da administração estatal.

semestre de 2000 proveio novamente

dos serviços de voz – telefonia fixa co-

mutada e celularmóvel. Esses dois seg-

mentos responderam por mais de 70%

do faturamento total do setor.

Os serviçosdevozatraírammuito in-

teressedomercadoporvárias razões.Pri-

meiro,porqueéa formanaturaldeaspes-

soas secomunicarem.Alémdisso, os ser-

viços telefônicos tradicionais tambémsão

muitoconfiáveisefáceisdeserusadospor

qualquer pessoa, independente de idade,

níveldeescolaridadeousócioeconômico.

Omesmo ainda não pode ser dito a res-

peitodemuitosdosoutros serviços.

No próximo

ano, iremosverum

aumentosignifica-

tivonacompetição

entre as empresas

de telefonia, poisa

legislaçãodo setor

de telecomunicaçõespermitequesepos-

sa atuar além do limite de sua área de

concessão a partir de 31 de dezembro

de2001. Existeumacondiçãopara isso,

noentanto: Aempresa interessadadeve

anteciparocumprimentodasmetaspre-

vistaspara31dedezembrode2003. Ou

seja, aAnatel está forçando as operado-

ras a correr contrao tempo. Como con-

seqüência, todas elas já colocaram o pé

no acelerador para ampliar a cobertura

daáreadeconcessãoeaofertade servi-

ços.

Existe uma outra razão para levar os

serviços aomáximo possível de clientes

antesdaaberturadomercadoprevistapara

o ano que vem: As operadoras, compre-

ensivelmente,queremcobrirqualquerva-

zio existente nas áreas que ocupam antes

queos concorrentes cheguem. Emboraa

experiênciadosEUAmostrequenãoé im-

possívelparaumaoperadoraqualquercon-

quistaroclientedeoutra, semdúvidaessa

conquista seriamais facilitada seessecli-

entenem tiver sidoatendidoainda.

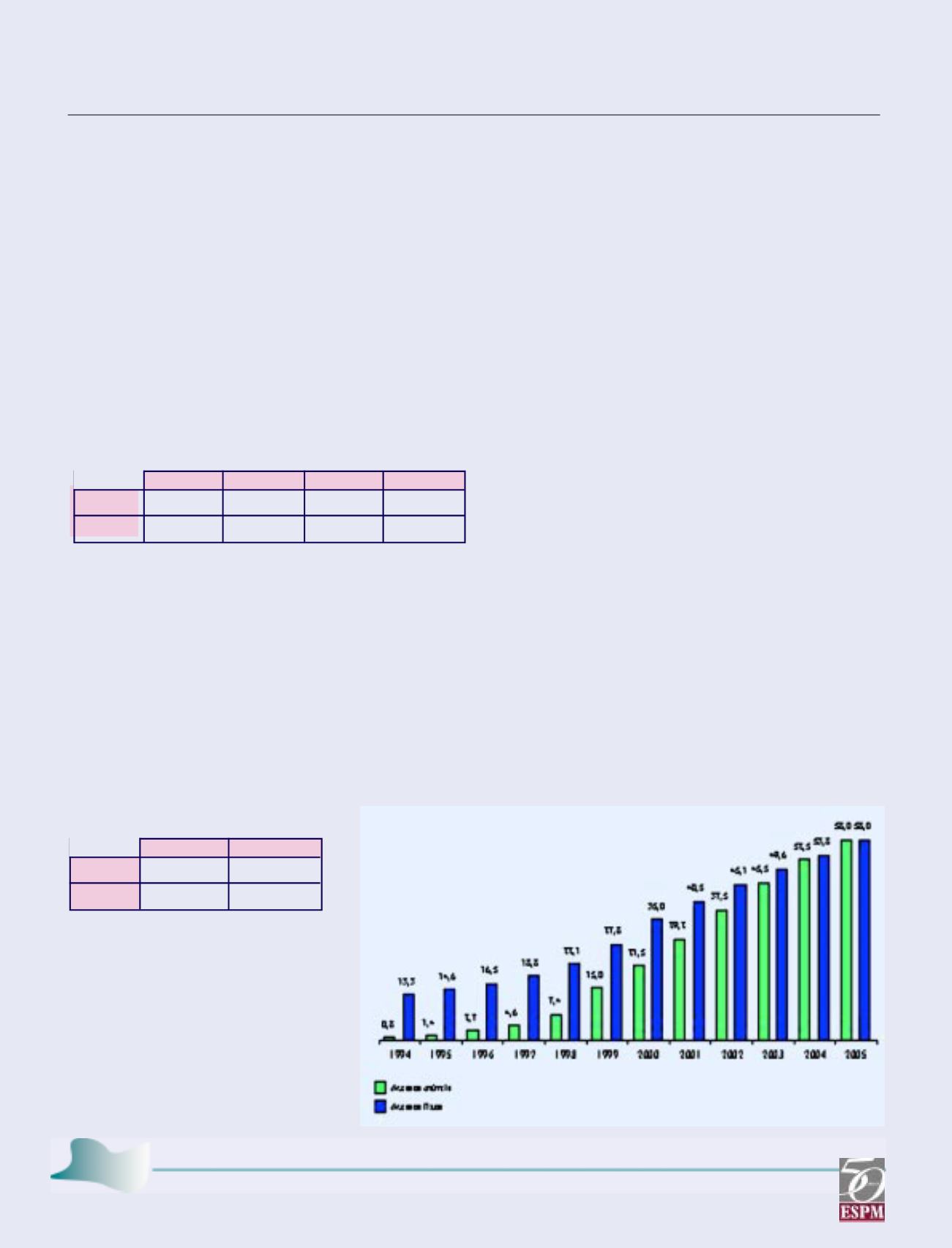

Umaoutraperspectivaimportantepara

omercadobrasileirodiz respeitoàevolu-

ção do número de acessos (cada linha é

um acesso) fixos emóveis, ou seja o nú-

merode telefones fixos emóveis, emati-

vidade no Brasil. Embora o número de

linhasmóveis ainda seja inferior aode li-

nhas fixas,onúmerodeaparelhosmóveis

vemcrescendo rapidamentenopaís ede-

veráalcançaramarcadosaparelhos fixos

embreve. Essecrescimentosedeve tanto

àconveniênciaeacessibilidadedeumapa-

relho móvel (do lado do usuário) como

pelamenor necessidade de investimento

em uma rede móvel, em comparação a

uma rede fixa (pelo ladodaoperadora).

O crescimento mais acentuado dos

usuários de telefonesmóveis e a neces-

sidadedecrescimentoconstantedeuma

operadora telefônica explicam por que

essas empresas se esforçam para estar

presentes nos doismercados.

A fim de que o número de telefones

No que diz às reclamações ao

Procon/SP,elascaíram93,15%,enquan-

to a base de clientes cresceu 28,4%.

Esse resultado sem dúvida impressio-

na, mas a pergunta então é por que a

populaçãonão reconheceessamelhoria

na mesma proporção. Resolver essa

questão não é simples e pode envolver

atémesmo a forma como a empresa se

relaciona comosmeios de informação.

Reclamaçõesde clientes

aoPROCON

Queixas

10.045

688

Clientes

3,4milhões

5,0milhões

1999

2000

Fonte: Telefônica – dados auditados.

V. Perspectivade

mercado

V.1.Mercado

noBrasil

Amaior fontede receitasdasopera-

doras de telecomunicações noprimeiro

Fonte: Anatel –Paste 2000

Evoluçãodonúmero

de acessosmóveis

Larescom telefonenoEstadodeSãoPaulo (em%)

ClasseA

94

98

ClasseB

75

94

ClasseC

35

69

ClasseD

8

42

dez/97

dez/00

Fonte: MarplanBrasil Pesquisas.

1 - TheEconomist PocketWord inFigures 2000Edition.